汽车轻量化势不成挡车用铝镁合金、碳纤维、改

双碳政策及新能源渗入率不竭提高,鞭策汽车轻量化加快。当前汽车轻量化推进以铝合金使用为从,改性塑料使用较为成熟,镁合金占比低,碳纤维使用微乎其微。以材料成本计,当前

双碳政策及新能源渗入率不竭提高,鞭策汽车轻量化加快。当前汽车轻量化推进以铝合金使用为从,改性塑料使用较为成熟,镁合金占比低,碳纤维使用微乎其微。以材料成本计,当前

Source:

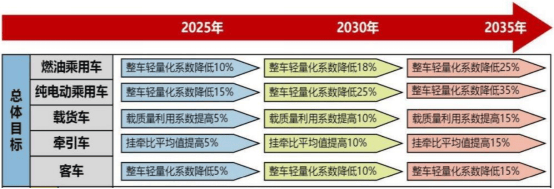

双碳政策及新能源渗入率不竭提高,鞭策汽车轻量化加快。当前汽车轻量化推进以铝合金使用为从,改性塑料使用较为成熟,镁合金占比低,碳纤维使用微乎其微。以材料成本计,当前我国汽车轻量化市场规模2500亿元摆布;以对应的汽车零部件产值计,则当前我国汽车轻量化市场规模5000-6000亿元。正在双碳方针的鞭策下,轻量化已成为汽车财产实现节能减排的环节手段,是汽车财产持久成长的主要趋向。按照国际铝业协会(IAI)的相关数据,燃油车的分量取耗油量大致呈正相关关系,汽车整车分量每降低100千克,每百公里可减排二氧化碳800-900克。新能源车因为动力系统由燃油向电驱动的改变,三电系统出格是电池的分量较大,使得新能源车的整车分量要大于燃油车,所以新能源车的轻量化需求更为火急。按照国际铝业协会(IAI)数据,纯电动汽车整车每减沉10千克,续驶里程可添加2。5公里。2020年工信部发布的《节能取新能源汽车手艺线年我国汽车财产的成长方针,即我国汽车财产碳排放将于2028年先于国度碳减排许诺提前完成,至2035年,碳排放总量较峰值下降20%以上。 汽车轻量化正在材料及成形工艺前次要有三种手艺线)高强度钢及其成型手艺,如马氏高强钢;2)铝、镁合金及其成型手艺;3)非金属材料及其成型手艺,次要包罗工程改性塑料、碳纤维复合材料等。按照《节能取新能源汽车手艺线年我国将构成汽车轻量化多材料分析使用系统。当前轻量化推进以铝合金使用为从,镁合金占比低,碳纤维使用微乎其微。据星源卓镁招股仿单,从使用上来看,钢铁、铝合金和塑料是汽车上利用最多的三大类材料,按分量计较,2022年三类材料占整车的比例合计约为80%,此中钢铁占62%,铝合金和塑料占比均为8%至10%,镁合金正在汽车上的使用比例仅约为0。3%。估计我国碳纤维复合材料的用量仅占整车分量的万分之0。5。

汽车轻量化正在材料及成形工艺前次要有三种手艺线)高强度钢及其成型手艺,如马氏高强钢;2)铝、镁合金及其成型手艺;3)非金属材料及其成型手艺,次要包罗工程改性塑料、碳纤维复合材料等。按照《节能取新能源汽车手艺线年我国将构成汽车轻量化多材料分析使用系统。当前轻量化推进以铝合金使用为从,镁合金占比低,碳纤维使用微乎其微。据星源卓镁招股仿单,从使用上来看,钢铁、铝合金和塑料是汽车上利用最多的三大类材料,按分量计较,2022年三类材料占整车的比例合计约为80%,此中钢铁占62%,铝合金和塑料占比均为8%至10%,镁合金正在汽车上的使用比例仅约为0。3%。估计我国碳纤维复合材料的用量仅占整车分量的万分之0。5。 汽车轻量化涵盖了次要车企和零部件厂商。行业企业通过使用轻量化材料(高强度钢、镁铝合金、工程塑料、碳纤维复合材料、玻璃纤维复合材料等)制制汽车零部件,现实应属于新材料的下逛使用。从行业分类来看,汽车轻量化材料归入汽车零部件行业更为贴切。车企轻量化标的目的包罗:1)正在汽车底盘、动力、车身、电池盒等部件上用铝合金取代钢;2)表里饰件利用塑料取代钢;3)利用一体化压铸工艺。汽车零部件每个环节都能实现轻量化制制,国表里支流零部件公司均正在努力于轻量化制制。目前的轻量化材料部件厂商次要脱胎于原有零部件厂商的手艺升级,国内进行汽车轻量化结构的次要企业如下表所示。目前铝合金材料是汽车轻量化的次要选择。铝合金是轻型合金,其比沉仅为钢制材料的三分之一,可实现整车减沉20-30%,对应燃油车油耗降低约14%-21%,新能源车提拔续航里程约12%-18%。同时,铝合金材料正在性价比、加工成型性、轮回操纵、力学机能等方面具备比力劣势,仍是当前整车轻量化最佳材料。目前铝合金正在汽车中的使用从最后的策动机缸体、变速器壳体和轮毂等扩展到了车体的各个主要零部件中。国内车用铝合金材料市场规模超千亿元。按照国际铝业协会(IAI)的数据,2023年我国保守燃料、纯电动、混动乘用车单车用铝量别离为163、202、224千克,对应《节能取新能源汽车手艺线》设定的轻量化系数方针,到2030年单车用铝量增加空间别离为37%、41%、18%。纯电车型单车用铝量提拔空间最大,出格是正在车身开闭件、布局件以及底盘等布局部位仍然具有较大渗入空间。2023年国内车用铝合金用量为527万吨,对应市场规模为1054亿元,估计2024年用量为589万吨,市场规模1120亿元,到2030年用量为822万吨,市场规模1395亿元。压铸铝合金占汽车用铝量80%。汽车用铝次要通过压铸、挤压、压延三种体例使用,此中,压铸铝合金约占80%,挤压和压延铝合金各占10%摆布。陪伴单车用铝量添加,通过调整零部件强度、拉伸率等体例,压铸工艺无望使用于更多的布局件及笼盖件。铝铸件一体化压铸手艺正正在改革保守的汽车制制流程。正在保守汽车出产中,冲压、焊拆、涂拆和总拆形成了四大焦点工艺。取保守的冲压和焊接工艺比拟,一体化压铸手艺可以或许实现部件的一次性完整成型,省去了内部额外的毗连需求,显著削减了焊接、铆接和涂胶等后续工艺的利用,其材料操纵率从60%-70%提拔至90%以上,显著削减材料华侈,降低了成本。2023年4月,工信部等3部分结合发布《关于鞭策锻制和锻压行业高质量成长的指点看法》,提出2025年全面实现一体化压铸等先辈工艺手艺财产化使用。其他陈规模的汽车轻量化材料部件厂商浩繁,如:江苏纽泰格(A股)、广东肇庆动力、浙江宏鑫科技(A股,铝合金轮毂)、沉庆溯联塑胶(A股,汽车尼龙管)、江苏中捷精工(A股)、盟威戴卡(铝合金轮毂)、福建申利卡(泉州,铝合金轮圈)、宁波合力模具(A股,2023年铝合金部件营收1。42亿元)、无锡威唐工业(A股,2023年汽车冲焊零部件营收4。5亿元)、山东浩信股份(IPO,山东)、安徽佳合朔(宣城广德)、上海爱仕达、安徽鑫铂铝业(A股,2023年汽车轻量化营收约0。9亿元)等。汽车用铝合金压铸件的出产过程中所需的原材料次要是由铝锭A00或再生铝添加铜、镁、硅等金属或非金属元素后加工构成的铝合金锭,一般来说铝锭、再生铝厂商会一体化延长,为客户供给各类尺度商标或特殊定制商标的铝合金锭(液)及变形铝,而铝合金压铸件厂商间接采办铝合金锭进行加工。上逛铝锭、再生铝出产企业具有显著的规模效应,出产结构沉点考虑原料供应(氧化铝和废铝收受接管)和出产成本(电力能源成本)、环保要求等。的铝合金锭(液)企业则可能环绕下逛市场和大客户进行结构。镁及其合金是迄今正在工业中使用的最轻的金属布局材料,镁合金的次要特点有密度小,比强度、比刚度高,抗震、降噪能力强、压铸机能优,电磁屏障性好,易收受接管和易加工等。镁合金密度大约是铝合金的67%。镁合金次要使用范畴是消费电子,正在新能源汽车轻量化、航空航天等方面也有较好的使用场景,将来还可用于低空范畴的空人机、飞机汽车、人形机械人骨架以及医疗器械等方面。当前镁合金正在汽车上的使用偏低,掉队于原定成长方针。按照2017年发布的《节能取新能源汽车手艺线年,我国汽车单车用镁量打算达15千克、25千克、45千克,将来十年的复合增加率达到11。61%。按照中国有色金属工业协会镁业分会数据,2023年我国镁合金产量34。52万吨,同比削减3。5%。汽车镁合金的消费量占整个镁合金的比沉约为70%,以此测算,2023年我国汽车行业镁合金消费量24万吨摆布,单车消费量约8千克,取欧美(单车用量15千克-20千克)比拟存正在较大差距,也未达《线千克方针。导致汽车行业镁合金使用比例偏低次要缘由有两个:前几年镁合金价钱高企,成本难以节制;别的镁合金的耐蚀性较差导致其取接触容易发生侵蚀。跟着手艺前进取成本节制能力提拔,镁合金正在汽车轻量化的使用无望提拔。近年来,中国铝业成功研制了新型镁合金材料,具有高强度和耐侵蚀的特征,天镁新材料开辟的镁压延板材质量不变性较高。而自2023年以来,镁合金价钱下探至取铝合金大约同价的程度,价钱几乎腰斩,同样体积用料而言,镁合金的成本只要铝合金的 64%摆布。镁合金正在汽车的新使用包罗电驱动壳体、电池包壳体等。分析来看,镁合金正在汽车行业的使用还处于比力小众化的初级阶段,可是近几年的价钱大幅下探和手艺上的不竭冲破为镁合金的批量使用创制了前提。按照朴直证券测算,估计2030年国内汽车镁合金总用量为45。4万吨,平均单车用量14。8千克。按照reports and data网坐预测,2022年全球车用镁合金市场规模为33亿美元,估计2032年将实现翻番、达77。8亿美元,2022年至2032年全球车用镁合金的年复合增速约达10%。镁合金轻量化部件上逛的镁合金行业集中度较高,龙头企业宝武镁业(原南京云海金属)占比超三成。产能规模较大的企业次要有宝武镁业(A股)、山西运城瑞格镁业、海美特、山西水发镁业、山西运城八达镁业,CR5跨越80%,此中宝武镁业占比35%。宝武镁业做为全球镁合金龙头企业,正在巢湖、五台山、惠州、安徽宝镁四大具有20万吨/年镁合金产能。其他镁合金次要企业包罗陕西银光华盛镁业、陕西榆林镁业等。汽车镁合金压铸件次要企业有宝武镁业(A股)、万丰奥威(A股,绍兴,收购的镁瑞丁公司是镁合金压铸营业的全球带领者)、宁波星源卓镁(A股)、鸿特科技(A股,肇庆)、东莞宜安科技(A股)、嘉瑞国际(港股,惠州)、宁德文达镁铝科技(三祥新材取宁德时代合伙)、沉庆镁业(A股沉庆丰华的子公司)、姑苏春秋电子(A股,用于车载中控屏等汽车电子范畴,进入量产阶段)等。碳纤维较钢类金属件的减沉结果可达50%-70%、较铝合金布局件的减沉结果可达20%-40%,且强度是钢的7-9倍,具有优良的耐侵蚀性,耐高温低压、以及耐委靡等特征,正在航空航天(航空器布局材料)、风电(叶片)、光伏(光伏晶硅热场-碳碳复材)、氢能(储氢容器)、汽车工业、建建行业、休闲体育等范畴已实现较为普遍的使用。按照奥碳纤维数据,2023年全球航空航天军工、风电叶片、休闲体育、压力容器、碳碳复材合计需求量占比达75%。因为碳纤维的制形成底细对较高,因而现阶段其次要使用于高端奢华轿车以及赛车等范畴。截至目前,碳纤维复合材料正在汽车中可使用于车身、底盘、车顶、车门、头盖、引擎盖、尾翼、压尾翼、中控台、粉饰条、传动轴、板簧、构架、刹车片、内饰和外饰配件等系统。好比宝马i8车身车架完全用碳纤维材料制成,其分量比钢轻50%,整车总质量为1480千克。按照奥碳纤维《2023全球碳纤维复合材料市场演讲》数据,2023年全球汽车行业用碳纤维需求为9000吨,占比为7。8%,全球市场需求规模仅为1。75亿美元。从渗入率来看,估计2023年我国车用碳纤维需求量正在2500-300吨之间,单车用量约为0。1千克,目前仍处于导入初期阶段。按照中国复合材料学会预测,2021年至2025年全球汽车碳纤维年复合增速将维持正在7。41%摆布的程度。按照奥碳纤维数据,2023年全球碳纤维的需求量为11。5万吨,同比下降14。8%,自1995年以来初次呈现需求负增加;国内需求量为6。9万吨,同比下降7。2%。目前汽车行业用碳纤维当前处于市场导入初期,总体需求量占比低,仅用于个体奢华车型和赛车。陪伴全球汽车品牌合作款式猛烈变化,碳纤维复合材料使用的需求存正在不确定性。当前,国内汽车零部件进行定向开辟的厂商少少。市场集中度较高。全球产能十强企业包罗日本东丽(含卓尔泰克)、化纤、中复神鹰、美国赫氏Hexcel、日本东邦/帝人、日本三菱、西格里SGL、新创碳谷、宝旌、韩国晓星,CR10达到77%。其他沉点企业还有台塑、上海石化、索尔维、土耳其DowAksa、新疆隆矩、光威复材、恒神、中简科技、长盛科技、太钢钢科、蓝星等。前十企业中包含了化纤集团、中复神鹰、新创碳谷、宝旌四家中国企业,我国企业产能合计占全球的47。7%,位列全球第一。改性塑料行业的成长依赖下逛使用财产成长,改性塑料成品普遍使用于家电、汽车、通信、电子电气、医疗、航天航空等多个范畴。正在轻量化趋向下,改性塑料正在汽车制制中的使用正正在敏捷添加,目前改性塑料曾经遍及使用于仪表板总成、座椅系统附件、门板、立柱护板等内饰件,以及安全杠、散热格栅、车灯、轮罩等外饰件产物制制,并向布局性及功能性部件延长,使用范畴持续扩大。改性塑料正在汽车轻量化使用的劣势次要表现正在以下5个方面:(1)轻量化:以塑代钢可显著减轻车成分量,对新能源汽车特别有益,能减沉约30%,纯电动车可减沉约100千克。(2)成本效益:塑料易于成型,简化加工过程,削减模具和工艺调整时间,加速产物上市,降低成本,提高效率。(3)节能减排:添加塑料利用比例,削减燃油耗损,降低二氧化碳和其他无害气体排放,提拔燃油效率。(4)机能提拔:改性塑料具有高强韧性、高刚性和抗冲击能力,提高汽车部件耐用性和靠得住性,同时优化外不雅设想和空气动力学机能。(5)续航添加:塑料材料有帮于减轻电池系统分量,对提拔新能源汽车的续航里程至关主要,自沉每降低10%,续航里程可提拔2%-3%。国内涉脚改性塑料行业的企业浩繁,但遍及出产规模较小。改性塑料产物的焦点合作力正在于配方,配方设想华夏材料和改性帮剂的细小调整都可能导致产物机能的显著变化。当前,中国车用改性塑料行业分为三类企业:(1)大型外资企业,如陶氏、巴斯夫、沙特根本工业SABIC等,正在高端市场占从导地位,具有强大的资金和研发实力。(2)规模较大的内资企业,以金发科技为龙头,面向中低端市场,手艺、品牌和市场等方面还需继续加强。(3)小型内资企业,正在手艺、资金、市场方面相对欠缺。跟着市场对高端改性塑料产物需求的增加,手艺前进使国内企业正在高端市场逐步缩小取国际巨头如巴斯夫、SABIC的差距,推进了中高端改性塑料的本土化替代。虽然正在外资汽车品牌中,国际巨头仍占领较大市场份额,但国产新能源汽车销量的快速增加,为国内厂商供给了机缘,国内改性塑料企业正在高端市场的渗入率无望进一步提拔。

汽车轻量化涵盖了次要车企和零部件厂商。行业企业通过使用轻量化材料(高强度钢、镁铝合金、工程塑料、碳纤维复合材料、玻璃纤维复合材料等)制制汽车零部件,现实应属于新材料的下逛使用。从行业分类来看,汽车轻量化材料归入汽车零部件行业更为贴切。车企轻量化标的目的包罗:1)正在汽车底盘、动力、车身、电池盒等部件上用铝合金取代钢;2)表里饰件利用塑料取代钢;3)利用一体化压铸工艺。汽车零部件每个环节都能实现轻量化制制,国表里支流零部件公司均正在努力于轻量化制制。目前的轻量化材料部件厂商次要脱胎于原有零部件厂商的手艺升级,国内进行汽车轻量化结构的次要企业如下表所示。目前铝合金材料是汽车轻量化的次要选择。铝合金是轻型合金,其比沉仅为钢制材料的三分之一,可实现整车减沉20-30%,对应燃油车油耗降低约14%-21%,新能源车提拔续航里程约12%-18%。同时,铝合金材料正在性价比、加工成型性、轮回操纵、力学机能等方面具备比力劣势,仍是当前整车轻量化最佳材料。目前铝合金正在汽车中的使用从最后的策动机缸体、变速器壳体和轮毂等扩展到了车体的各个主要零部件中。国内车用铝合金材料市场规模超千亿元。按照国际铝业协会(IAI)的数据,2023年我国保守燃料、纯电动、混动乘用车单车用铝量别离为163、202、224千克,对应《节能取新能源汽车手艺线》设定的轻量化系数方针,到2030年单车用铝量增加空间别离为37%、41%、18%。纯电车型单车用铝量提拔空间最大,出格是正在车身开闭件、布局件以及底盘等布局部位仍然具有较大渗入空间。2023年国内车用铝合金用量为527万吨,对应市场规模为1054亿元,估计2024年用量为589万吨,市场规模1120亿元,到2030年用量为822万吨,市场规模1395亿元。压铸铝合金占汽车用铝量80%。汽车用铝次要通过压铸、挤压、压延三种体例使用,此中,压铸铝合金约占80%,挤压和压延铝合金各占10%摆布。陪伴单车用铝量添加,通过调整零部件强度、拉伸率等体例,压铸工艺无望使用于更多的布局件及笼盖件。铝铸件一体化压铸手艺正正在改革保守的汽车制制流程。正在保守汽车出产中,冲压、焊拆、涂拆和总拆形成了四大焦点工艺。取保守的冲压和焊接工艺比拟,一体化压铸手艺可以或许实现部件的一次性完整成型,省去了内部额外的毗连需求,显著削减了焊接、铆接和涂胶等后续工艺的利用,其材料操纵率从60%-70%提拔至90%以上,显著削减材料华侈,降低了成本。2023年4月,工信部等3部分结合发布《关于鞭策锻制和锻压行业高质量成长的指点看法》,提出2025年全面实现一体化压铸等先辈工艺手艺财产化使用。其他陈规模的汽车轻量化材料部件厂商浩繁,如:江苏纽泰格(A股)、广东肇庆动力、浙江宏鑫科技(A股,铝合金轮毂)、沉庆溯联塑胶(A股,汽车尼龙管)、江苏中捷精工(A股)、盟威戴卡(铝合金轮毂)、福建申利卡(泉州,铝合金轮圈)、宁波合力模具(A股,2023年铝合金部件营收1。42亿元)、无锡威唐工业(A股,2023年汽车冲焊零部件营收4。5亿元)、山东浩信股份(IPO,山东)、安徽佳合朔(宣城广德)、上海爱仕达、安徽鑫铂铝业(A股,2023年汽车轻量化营收约0。9亿元)等。汽车用铝合金压铸件的出产过程中所需的原材料次要是由铝锭A00或再生铝添加铜、镁、硅等金属或非金属元素后加工构成的铝合金锭,一般来说铝锭、再生铝厂商会一体化延长,为客户供给各类尺度商标或特殊定制商标的铝合金锭(液)及变形铝,而铝合金压铸件厂商间接采办铝合金锭进行加工。上逛铝锭、再生铝出产企业具有显著的规模效应,出产结构沉点考虑原料供应(氧化铝和废铝收受接管)和出产成本(电力能源成本)、环保要求等。的铝合金锭(液)企业则可能环绕下逛市场和大客户进行结构。镁及其合金是迄今正在工业中使用的最轻的金属布局材料,镁合金的次要特点有密度小,比强度、比刚度高,抗震、降噪能力强、压铸机能优,电磁屏障性好,易收受接管和易加工等。镁合金密度大约是铝合金的67%。镁合金次要使用范畴是消费电子,正在新能源汽车轻量化、航空航天等方面也有较好的使用场景,将来还可用于低空范畴的空人机、飞机汽车、人形机械人骨架以及医疗器械等方面。当前镁合金正在汽车上的使用偏低,掉队于原定成长方针。按照2017年发布的《节能取新能源汽车手艺线年,我国汽车单车用镁量打算达15千克、25千克、45千克,将来十年的复合增加率达到11。61%。按照中国有色金属工业协会镁业分会数据,2023年我国镁合金产量34。52万吨,同比削减3。5%。汽车镁合金的消费量占整个镁合金的比沉约为70%,以此测算,2023年我国汽车行业镁合金消费量24万吨摆布,单车消费量约8千克,取欧美(单车用量15千克-20千克)比拟存正在较大差距,也未达《线千克方针。导致汽车行业镁合金使用比例偏低次要缘由有两个:前几年镁合金价钱高企,成本难以节制;别的镁合金的耐蚀性较差导致其取接触容易发生侵蚀。跟着手艺前进取成本节制能力提拔,镁合金正在汽车轻量化的使用无望提拔。近年来,中国铝业成功研制了新型镁合金材料,具有高强度和耐侵蚀的特征,天镁新材料开辟的镁压延板材质量不变性较高。而自2023年以来,镁合金价钱下探至取铝合金大约同价的程度,价钱几乎腰斩,同样体积用料而言,镁合金的成本只要铝合金的 64%摆布。镁合金正在汽车的新使用包罗电驱动壳体、电池包壳体等。分析来看,镁合金正在汽车行业的使用还处于比力小众化的初级阶段,可是近几年的价钱大幅下探和手艺上的不竭冲破为镁合金的批量使用创制了前提。按照朴直证券测算,估计2030年国内汽车镁合金总用量为45。4万吨,平均单车用量14。8千克。按照reports and data网坐预测,2022年全球车用镁合金市场规模为33亿美元,估计2032年将实现翻番、达77。8亿美元,2022年至2032年全球车用镁合金的年复合增速约达10%。镁合金轻量化部件上逛的镁合金行业集中度较高,龙头企业宝武镁业(原南京云海金属)占比超三成。产能规模较大的企业次要有宝武镁业(A股)、山西运城瑞格镁业、海美特、山西水发镁业、山西运城八达镁业,CR5跨越80%,此中宝武镁业占比35%。宝武镁业做为全球镁合金龙头企业,正在巢湖、五台山、惠州、安徽宝镁四大具有20万吨/年镁合金产能。其他镁合金次要企业包罗陕西银光华盛镁业、陕西榆林镁业等。汽车镁合金压铸件次要企业有宝武镁业(A股)、万丰奥威(A股,绍兴,收购的镁瑞丁公司是镁合金压铸营业的全球带领者)、宁波星源卓镁(A股)、鸿特科技(A股,肇庆)、东莞宜安科技(A股)、嘉瑞国际(港股,惠州)、宁德文达镁铝科技(三祥新材取宁德时代合伙)、沉庆镁业(A股沉庆丰华的子公司)、姑苏春秋电子(A股,用于车载中控屏等汽车电子范畴,进入量产阶段)等。碳纤维较钢类金属件的减沉结果可达50%-70%、较铝合金布局件的减沉结果可达20%-40%,且强度是钢的7-9倍,具有优良的耐侵蚀性,耐高温低压、以及耐委靡等特征,正在航空航天(航空器布局材料)、风电(叶片)、光伏(光伏晶硅热场-碳碳复材)、氢能(储氢容器)、汽车工业、建建行业、休闲体育等范畴已实现较为普遍的使用。按照奥碳纤维数据,2023年全球航空航天军工、风电叶片、休闲体育、压力容器、碳碳复材合计需求量占比达75%。因为碳纤维的制形成底细对较高,因而现阶段其次要使用于高端奢华轿车以及赛车等范畴。截至目前,碳纤维复合材料正在汽车中可使用于车身、底盘、车顶、车门、头盖、引擎盖、尾翼、压尾翼、中控台、粉饰条、传动轴、板簧、构架、刹车片、内饰和外饰配件等系统。好比宝马i8车身车架完全用碳纤维材料制成,其分量比钢轻50%,整车总质量为1480千克。按照奥碳纤维《2023全球碳纤维复合材料市场演讲》数据,2023年全球汽车行业用碳纤维需求为9000吨,占比为7。8%,全球市场需求规模仅为1。75亿美元。从渗入率来看,估计2023年我国车用碳纤维需求量正在2500-300吨之间,单车用量约为0。1千克,目前仍处于导入初期阶段。按照中国复合材料学会预测,2021年至2025年全球汽车碳纤维年复合增速将维持正在7。41%摆布的程度。按照奥碳纤维数据,2023年全球碳纤维的需求量为11。5万吨,同比下降14。8%,自1995年以来初次呈现需求负增加;国内需求量为6。9万吨,同比下降7。2%。目前汽车行业用碳纤维当前处于市场导入初期,总体需求量占比低,仅用于个体奢华车型和赛车。陪伴全球汽车品牌合作款式猛烈变化,碳纤维复合材料使用的需求存正在不确定性。当前,国内汽车零部件进行定向开辟的厂商少少。市场集中度较高。全球产能十强企业包罗日本东丽(含卓尔泰克)、化纤、中复神鹰、美国赫氏Hexcel、日本东邦/帝人、日本三菱、西格里SGL、新创碳谷、宝旌、韩国晓星,CR10达到77%。其他沉点企业还有台塑、上海石化、索尔维、土耳其DowAksa、新疆隆矩、光威复材、恒神、中简科技、长盛科技、太钢钢科、蓝星等。前十企业中包含了化纤集团、中复神鹰、新创碳谷、宝旌四家中国企业,我国企业产能合计占全球的47。7%,位列全球第一。改性塑料行业的成长依赖下逛使用财产成长,改性塑料成品普遍使用于家电、汽车、通信、电子电气、医疗、航天航空等多个范畴。正在轻量化趋向下,改性塑料正在汽车制制中的使用正正在敏捷添加,目前改性塑料曾经遍及使用于仪表板总成、座椅系统附件、门板、立柱护板等内饰件,以及安全杠、散热格栅、车灯、轮罩等外饰件产物制制,并向布局性及功能性部件延长,使用范畴持续扩大。改性塑料正在汽车轻量化使用的劣势次要表现正在以下5个方面:(1)轻量化:以塑代钢可显著减轻车成分量,对新能源汽车特别有益,能减沉约30%,纯电动车可减沉约100千克。(2)成本效益:塑料易于成型,简化加工过程,削减模具和工艺调整时间,加速产物上市,降低成本,提高效率。(3)节能减排:添加塑料利用比例,削减燃油耗损,降低二氧化碳和其他无害气体排放,提拔燃油效率。(4)机能提拔:改性塑料具有高强韧性、高刚性和抗冲击能力,提高汽车部件耐用性和靠得住性,同时优化外不雅设想和空气动力学机能。(5)续航添加:塑料材料有帮于减轻电池系统分量,对提拔新能源汽车的续航里程至关主要,自沉每降低10%,续航里程可提拔2%-3%。国内涉脚改性塑料行业的企业浩繁,但遍及出产规模较小。改性塑料产物的焦点合作力正在于配方,配方设想华夏材料和改性帮剂的细小调整都可能导致产物机能的显著变化。当前,中国车用改性塑料行业分为三类企业:(1)大型外资企业,如陶氏、巴斯夫、沙特根本工业SABIC等,正在高端市场占从导地位,具有强大的资金和研发实力。(2)规模较大的内资企业,以金发科技为龙头,面向中低端市场,手艺、品牌和市场等方面还需继续加强。(3)小型内资企业,正在手艺、资金、市场方面相对欠缺。跟着市场对高端改性塑料产物需求的增加,手艺前进使国内企业正在高端市场逐步缩小取国际巨头如巴斯夫、SABIC的差距,推进了中高端改性塑料的本土化替代。虽然正在外资汽车品牌中,国际巨头仍占领较大市场份额,但国产新能源汽车销量的快速增加,为国内厂商供给了机缘,国内改性塑料企业正在高端市场的渗入率无望进一步提拔。